«Εάν η πληροφορία δεν είναι δημόσια,δεν μπορούμε να απολαμβάνουμε πολλά από τα δικαιώματά μας, όπως η πλήρης συμμετοχή στην πολιτική ζωή» Διεθνής Διαφάνεια

ΠΕΡΙΛΗΨΗ

Από την αρχή της κρίσης μέχρι σήμερα η πτώση στο εισόδημα που δήλωναν οι Έλληνες στην εφορία στο σύνολό της ήρθε σε αντιστοιχία με την μείωση του ΑΕΠ, δηλαδή ξεπέρασε το 25%. Οι αλλαγές στο φορολογικό σύστημα (αφορολόγητο, συντελεστές, προκαταβολή κλπ) δεν κατάφεραν να αντισταθμίσουν την βαθμιαία πτώση των εσόδων του κράτους. Η ιδέα ότι με λιγότερο εισόδημα θα συνέχιζαν να εισπράττονται ίδιοι ή και περισσότεροι φόροι έπεσε στο κενό και αυτό θα γίνει ιδιαίτερα αισθητό από το 2017 και μετά.

Η μελέτη των παραμέτρων αυτής της περιόδου, δηλαδή των φορολογουμένων ως συνολικό πλήθος και κατά επαγγελματικές ομάδες, του εισοδήματος ως συνολικό μέγεθος και ως κλιμάκωση στα κοινωνικά στρώματα και τέλος του αντίστοιχου φόρου θα μπορούσε να βοηθήσει στο σχεδιασμό καλύτερων λύσεων από αυτές τις ατελέσφορες και καταστροφικές που ισχύουν σήμερα.

Αυτή είναι η βασική ιδέα της εργασίας που ακολουθεί. Είναι μια μελέτη σε τρία μέρη εκ των οποίων τα δύο πρώτα αναλύουν την εξέλιξη του εισοδήματος και του φόρου στις επαγγελματικές ομάδες και τα κοινωνικά στρώματα ξεκινώντας από τα χρόνια πριν την κρίση και καταλήγοντας μέσα σε αυτήν και το τρίτο μέρος σκιαγραφεί μια διέξοδο και τους όρους της.

Το γενικό συμπέρασμα είναι ότι ναι, πράγματι, θα μπορούσαμε να τα καταφέρουμε από το 2018 και μετά, αρκεί να καταλάβουμε που πατάμε και που πηγαίνουμε – περισσότερο σαν ομάδα και λιγότερο σαν ομάδες.

ΕΙΣΑΓΩΓΗ

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων έχει αναρτήσει στο διαδίκτυο στατιστικά δεδομένα μεταξύ των οποίων και τα στοιχεία για τις φορολογικές δηλώσεις των ετών 2012 μέχρι 2016. Αν προσθέσουμε σε αυτά και τα ήδη διαθέσιμα στοιχεία για τα φορολογικά έτη 2006-2011, που βρίσκονται στον ιστότοπο της Γενικής Γραμματείας Πληροφοριακών Συστημάτων, ο πολίτης μπορεί να έχει μια εικόνα για όλη την πορεία σχετικά με την φορολογία εισοδήματος στην χώρα μας από το 2006 μέχρι το 2016.

Αυτό το 11ετές υλικό επεκτείνεται αρκετά πίσω από την έναρξη της κρίσης και έτσι αποτυπώνει τις χρονιές της μεγάλης ανόδου πριν την μεγάλη πτώση. Ο πολίτης μπορεί να συγκρίνει τις μεταβολές στα εισοδήματα που δήλωναν και τους φόρους που πλήρωναν οι διάφορες επαγγελματικές ομάδες, όπως επίσης τις μεταβολές που συνέβησαν στις κατώτερες, μεσαίες και ανώτερες εισοδηματικές ομάδες.

Παρότι τα στοιχεία είναι επίσημα και η επεξεργασία τους ανοικτή σε κάθε διάλογο και κριτική, υπάρχει ένα αμφιλεγόμενο σημείο για την αλήθεια που καταγράφουν. Αυτό αφορά στο γεγονός της απόκρυψης φορoλογητέας ύλης, που γινόταν και γίνεται συστηματικά στην χώρα μας, είτε για λόγους πλουτισμού, είτε για λόγους επιβίωσης. Όμως αυτό το μειονέκτημα δεν εμποδίζει να αναδειχθεί μια γενική εικόνα, καθώς και οι τάσεις που αφορούν το μέλλον.

Μέσα από την επεξεργασία των στοιχείων προκύπτουν ερωτήματα στα οποία πολίτες και πολιτικοί δεν έχουμε απαντήσει παρότι καθορίζουν το παρόν και το μέλλον μας. Πάντως όλες οι επιμέρους διαπιστώσεις και αλήθειες συγκλίνουν στο κρίσιμο ερώτημα: Μπορούμε έστω και τώρα, στο ήδη «και πέντε», να σχεδιάσουμε ένα απλό, σύγχρονο, δίκαιο, εθνικό, αποτελεσματικό και αναπτυξιακό φορολογικό σύστημα;

Τέτοιο που να ισχύει για όλους τους φορολογούμενους πολίτες με δίκαιες μόνο εξαιρέσεις, που να λαμβάνει υπόψιν το μέγα δημογραφικό μας πρόβλημα και τη νέα γενιά, που να μην προάγει την στασιμότητα, την φτωχοποίηση και την ανισότητα, που να στοχεύει στη δημιουργία νέου πλούτου και ευημερίας, που να είναι πειστικό ώστε να μπορεί να υποστηρικτεί απέναντι στους δανειστές και κυρίως για να το πιστέψουμε και να το αγκαλιάσουμε οι ίδιοι;

Μια απάντηση στο ερώτημα είναι αδύνατο να δοθεί αν δεν γνωρίζουμε ποια είναι η πραγματική βάση στην οποία πρέπει να στηρίζονται οι εκτιμήσεις και οι σχεδιασμοί. Και για να μην είναι αυτή η βάση σαθρή, η πληροφορία θα πρέπει να μεταφέρεται χωρίς ποσοτικές και ποιοτικές αλλοιώσεις από την δημόσια πηγή αναφοράς. Δυστυχώς αυτό δεν συμβαίνει πάντα, για να μην πούμε ότι συμβαίνει σπάνια. Πολλές φορές, ακόμα και αν το Μέσο θεωρείται έγκριτο, έγκυρο και αξιόπιστο.

Η “Καθημερινή” τον Ιανουάριο του 2016 δημοσίευσε ένα άρθρο που περιείχε συγκεχυμένα και ανακριβή στοιχεία σχετικά με τα φορολογικά δεδομένα των ελευθέρων επαγγελματιών για το έτος 2014 (βλέπε σελ.14). Τέτοιες ιστορίες “Καθημερινής” τρέλας όπου “φιλτράρονται” στατιστικά δεδομένα είναι συχνές σε τέτοιο βαθμό, που κάποιες φορές δημιουργείται η αίσθηση της «κανονικότητας» παρά τον παραλογισμό μιας πληροφορίας. Όσο όμως αφαιρούνται από αυτήν οι κάθε λογής στρεβλώσεις τόσο προετοιμάζεται καλύτερα για εκλογίκευση και ερμηνεία από τον τελικό της αποδέκτη στην κοινωνία.

Ο Μπέρτραντ Ράσελ σε συνέντευξή του στο BBC το 1959 είχε πει: “Όταν εξετάζεις οποιοδήποτε θέμα να αναρωτιέσαι μόνο για το ποια είναι τα πραγματικά γεγονότα και η αλήθεια που αυτά τα γεγονότα επιβεβαιώνουν. Ποτέ μην αφεθείς να αποσπάσαι είτε από αυτό που θέλεις να πιστεύεις, είτε από αυτό που νομίζεις ότι θα ευεργετούσε την κοινωνία αν γινόταν πιστευτό, αλλά κοίτα μόνο και μόνο ποια είναι τα πραγματικά γεγονότα.”

Οι παραθέσεις στοιχείων που ακολουθούν και τα σχόλια που τις συνοδεύουν είναι μια μικρή συμβολή σε αυτή την κατεύθυνση. Η μελέτη αφορά την άμεση φορολογία των φυσικών προσώπων και χωρίζεται σε τρία μέρη.

Το πρώτο μέρος εξετάζει την πορεία εξέλιξης του μεγέθους των φορολογούμενων επαγγελματικών ομάδων, το εισόδημα που δήλωναν και τον φόρο που πλήρωναν. Οι υπολογισμοί έγιναν τόσο για το συνολικό όσο και για το μέσο εισόδημα και φόρο κάθε ομάδας. Επιπλέον υπολογίστηκε η εκατοστιαία αναλογία με την οποία η κάθε ομάδα αντιστοιχεί στο συνολικό εισόδημα και φόρο κάθε έτους και με βάση αυτή εκτιμήθηκε και μια αναλογία για το φορολογικό τους φορτίο και την διαχρονική του εξέλιξη.

Το δεύτερο μέρος εξετάζει την πορεία εξέλιξης όσον αφορά το αριθμητικό μέγεθος και τον φόρο σε πέντε εισοδηματικά κλιμάκια, των οποίων η επιλογή έγινε ανάλογα με την οικονομική κατάσταση των κοινωνικών στρωμάτων, από τα χαμηλότερα προς τα υψηλότερα. Και εδώ έγινε ο διαχρονικός υπολογισμός του συνολικού και μέσου εισοδήματος και φόρου κατά εξεταζόμενο κλιμάκιο, όπως και η εκατοστιαία του συμμετοχή στο ετήσιο συνολικό εισόδημα και φόρο.

To τρίτο μέρος εξετάζει ένα υποθετικό φορολογικό μοντέλο στο οποίο εισάγονται παράμετροι οι οποίες κατά γενική ομολογία είναι κοινωνικά, οικονομικά και εθνικά αναγκαίες. Το μοντέλο «εφαρμόζεται» στα ευρήματα του πρώτου και δεύτερου μέρους και τα αποτελέσματα αυτής της «προσομοίωσης» είναι αρκετά ενδιαφέροντα για τις πρόσθετες δυνατότητες πολιτικής, που έστω και σήμερα μπορεί να υπάρχουν, αλλά δεν αξιοποιούνται για ένα καλύτερο αύριο.

ΜΕΡΟΣ ΠΡΩΤΟ

Α. ΕΞΕΛΙΞΗ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΟΜΑΔΩΝ ΑΠΟ ΤΟ 2006 ΜΕΧΡΙ ΤΟ 2016

Μέχρι το 2014 περιγράφονται έξι επαγγελματικές ομάδες: η ομάδα των μισθωτών, η ομάδα των συνταξιούχων, η ομάδα των εισοδηματιών, η ομάδα των εμπόρων-βιομηχάνων-βιοτεχνών-επιτηδευματιών, η ομάδα των γεωργών-κτηνοτρόφων-αλιέων-εκμαυλιστών των δασών και η ομάδα των ελευθέρων επαγγελματιών. Από το 2015 οι ομάδες έγιναν πέντε. Η κατηγοριοποίηση των πρώτων τριων ομάδων δεν άλλαξε, αλλά οι επόμενες τρεις περιγράφονται πλέον σε δύο, την ομάδα των ασκούντων επιχειρηματική δραστηριότητα και την ομάδα των ασκούντων αγροτική επιχειρηματική δραστηριότητα.

Τα βασικά ευρήματα από την μελέτη της εξέλιξης του μεγέθους των επαγγελματικών ομάδων από το 2006 μέχρι το 2016 καταγράφονται στους Πίνακες 1 και 2, απεικονίζονται στα Γραφήματα 1,2,3 και συνοψίζονται παρακάτω :

Από το 2006 μέχρι την έναρξη της κρίσης σημειώθηκε σταδιακή αύξηση του αριθμού των συνταξιούχων και των εισοδηματιών. Τα χρόνια της κρίσης αυτή η αύξηση παρέμεινε σταθερή με αποτέλεσμα, μέχρι το 2016, οι μεν συνταξιούχοι να αυξηθούν σχεδόν κατά το ένα τρίτο οι δε εισοδηματίες να διπλασιαστούν.

Αντίθετα, τις ίδιες χρονικές περιόδους, οι ομάδες των εμπόρων-βιομηχάνων-βιοτεχνών-επιτηδευματιών και των ελευθέρων επαγγελματιών ενώ μέχρι την αρχή της κρίσης παρέμειναν σχετικά σταθερές στη συνέχεια συρρικνώθηκαν σημαντικά, περίπου κατά το ένα τέταρτο του μεγέθους τους. Παρά την διαφορετική κατηγοριοποίηση αυτών των παραγωγικών ομάδων, τα αριθμητικά σύνολα των ετών 2015 και 2016 δείχνουν ότι η πτωτική τάση συνεχίστηκε και τα δύο τελευταία χρόνια.

Οι τάσεις αύξησης των μη παραγωγικών ομάδων και μείωσης ή και συρρίκνωσης των παραγωγικών ομάδων στο φορολογικό σώμα της κοινωνίας μας από την έναρξη της οικονομικής κρίσης μέχρι σήμερα έχουν διαμορφώσει μια πραγματικότητα στην οποία οι μη παραγωγικές ομάδες στο σύνολό τους (συνταξιούχοι και εισοδηματίες) υπερβαίνουν πλέον το 50% των φορολογουμένων.

Πίνακας 1. 2006-2016: Αριθμός φορολογουμένων(φορολογικών δηλώσεων) κατά επαγγελματική ομάδα.

Πίνακας 2. 2006-2016: Εκατοστιαία αναλογία μεγέθους επαγγελματικής ομάδας στο σύνολο των φορολογουμένων.

Γράφημα 1. 2006-2014: Εκατοστιαία αναλογία πλήθους ομάδας στο σύνολο των φορολογουμένων.

Γράφημα 2. Εκατοστιαία αναλογία πλήθους ομάδας στο σύνολο των φορολογουμένων τα έτη 2006, 2010, 2014 και 2016.

Γράφημα 3. Εκατοστιαία αναλογία πλήθους παραγωγικών, μη παραγωγικών ομάδων και μισθωτών τα έτη 2006, 2010, 2014 και 2016.

Β. ΕΞΕΛΙΞΗ ΤΟΥ ΔΗΛΩΘΕΝΤΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΤΟ 2006 ΜΕΧΡΙ ΤΟ 2016 ΚΑΤΑ ΕΠΑΓΓΕΛΜΑΤΙΚΗ ΟΜΑΔΑ

Τα βασικά ευρήματα από την μελέτη της εξέλιξης του δηλωθέντος εισοδήματος 2006 μέχρι το 2016 συνολικά και κατά επαγγελματική ομάδα καταγράφονται στους Πίνακες 3 και 4, απεικονίζονται στο Γράφημα 4 και συνοψίζονται παρακάτω:

Συνολικά, η επίδραση της οικονομικής κρίσης στο εισόδημα ήταν καταλυτική. Από το επίπεδο των 100 δις ευρώ που είχε φτάσει το 2010 έπεσε στα περίπου 75 δις ευρώ το 2016. Αντίθετα ο συνολικός φόρος τα χρόνια της κρίσης αυξήθηκε σε σχέση με τα προηγούμενα χρόνια. Ως γνωστό αυτή η αντίφαση οδήγησε τους φορολογούμενους σε φοροδοτική εξάντληση, όπως επιβεβαιώνεται και στον προϋπολογισμό του 2018, στον οποίο προβλέπεται ελάττωση των εσόδων από την φορολογία των φυσικών προσώπων κατά περίπου 1 δις για το 2017.

Ειδικότερα, η μεγάλη πτώση του συνολικού εισοδήματος έπληξε το μέσο εισόδημα όλων των επαγγελματικών ομάδων. Από το 2010 μέχρι το 2016, με βάση τα επίσημα στοιχεία, το μέσο εισόδημα των επαγγελματικών ομάδων ελαττώθηκε κατά σειρά βαρύτητας ως εξής: κατά περίπου 60% των ασκούντων επιχειρηματική δραστηριότητα, κατά περίπου 29% των μισθωτών και των εισοδηματιών, κατά περίπου 21% των συνταξιούχων και κατά περίπου 18% των ασκούντων αγροτική επιχειρηματική δραστηριότητα.

Η μεγάλη πτώση του εισοδήματος των παραγωγικών ομάδων, που σημειώθηκε τα χρόνια της κρίσης, αποτυπώθηκε και στην μείωση της εκατοστιαίας συμμετοχής τους στο συνολικό εισόδημα. Το ίδιο, αλλά σε μικρότερο βαθμό, συνέβη και με την ομάδα των μισθωτών. Αντίθετα, η εκατοστιαία αναλογία της συμμετοχής των συνταξιούχων και των εισοδηματιών αθροιστικά ενισχύθηκε από 30,6% το 2010 σε 41,9% το 2016, προφανώς σε αντιστοιχία με την σημαντική αύξηση του αριθμητικού τους μεγἐθους.

Γράφημα 4. 2006-2016: Συνολικό δηλωθέν εισόδημα και συνολικός φόρος.

Πίνακας 3. 2006-2016: Μέοο δηλωθέν εισόδημα κατά επαγγελματική ομάδα.

Πίνακας 4. 2006-2016: Εκατοστιαία αναλογία δηλωθέντος εισοδήματος στο ετήσιο συνολικό εισόδημα κατά επαγγελματική ομάδα.

Εδώ αξίζει να σημειωθεί η ανακριβής εικόνα που είχε δώσει η “Καθημερινή” όταν σε δημοσίευμά της τον Ιανουάριο του 2016 υποστήριζε ότι η ομάδα των ελευθέρων επαγγελματιών είχε δηλώσει για το 2014 συνολικό εισόδημα και μέσο εισόδημα 2.600.000.000 ευρώ και 8.874 ευρώ, αντίστοιχα, όταν οι πραγματικοί αριθμοί ήταν 7.226.718.932 ευρώ και 26.227 ευρώ, αντίστοιχα!

Στην ουσία ταύτιζε τους όρους «ελεύθερος επαγγελματίας» και «ελευθέριο επάγγελμα» και παρουσίαζε ως εισόδημα του ελεύθερου επαγγελματία το εισόδημα που είχαν όλες οι επαγγελματικές ομάδες από «ελευθέριο επάγγελμα». Αλλά και σε αυτό οι αριθμοί ήταν ανακριβείς. Το συμπέρασμα είναι ότι όσο η δημοσιογραφία κάνει σωστά και ανεπηρέαστα τη δουλειά της τόσο οι πολίτες μπορούν να διεκδικούν τα δικαιώματά τους από καλύτερες θέσεις. Αλλά.

Γ. ΕΞΕΛΙΞΗ ΦΟΡΩΝ ΚΑΤΑ ΕΠΑΓΓΕΛΜΑΤΙΚΗ ΟΜΑΔΑ ΑΠΟ ΤΟ 2006 ΜΕΧΡΙ ΤΟ 2016

Τα βασικά ευρήματα από την μελέτη της εξέλιξης του ύψους του φόρου που καταλογίζεται από το 2006 μέχρι το 2016 σε κάθε επαγγελματική ομάδα καταγράφονται στους Πίνακες 5 και 6 και συνοψίζονται παρακάτω:

Η μισθωτή εργασία παραμένει όλες τις χρονιές η κύρια πηγή του φόρου εισοδήματος με μια σταθερή αναλογία γύρω στο 37%-38%. Οι παραγωγικές ομάδες που ασκούν κάποιας μορφής επιχειρηματική δραστηριότητα αποτελούν την δεύτερη πηγή και μέσα στην οικονομική κρίση παρουσίασαν μια κάμψη περίπου 6 εκατοστιαίων μονάδων από το 2009 μέχρι το 2016. Οι συνταξιούχοι εξακολουθούν να συμβάλλουν στον συνολικό φόρο σε ποσοστό που σταθερά υπερβαίνει το 20%. Τέλος, οι εισοδηματίες τα χρόνια της κρίσης ανέβασαν το ποσοστό της δικής τους συμμετοχής στο συνολικό φόρο πάνω από 3 εκατοστιαίες μονάδες.

Μια αντιστρόφως ανάλογη πορεία της φορολογικής συμμετοχής των παραγωγικών έναντι των μη παραγωγικών ομάδων ξεκινά πριν την έναρξη της κρίσης και ενισχύεται μέσα σε αυτήν. Οι ομάδες των εμπόρων-βιομηχάνων-βιοτεχνών-επιτηδευματιών, των ελευθέρων επαγγελματιών και των γεωργών-κτηνοτρόφων-αλιέων-εκμαυλιστών των δασών το 2006, το 2009 και το 2016 αναλογούσαν αντίστοιχα στο 39,4%, στο 36,7% και στο 31,3% του συνολικού ετήσιου φόρου. Οι ομάδες των συνταξιούχων και των εισοδηματιών το 2006, το 2009 και το 2016 αναλογούσαν αντίστοιχα στο 22,7%, στο 26,3% και στο 30% του συνολικού ετήσιου φόρου.

Η μετάβαση από το επίπεδο του συνολικού φόρου στο επίπεδο του μέσου φόρου που απέδωσαν τα μέλη της ομάδας, φέρνει στο φως μια πιο καθαρή εικόνα του φορολογικού φορτίου αφού διαμορφώνεται και από το αριθμητικό της μέγεθος. Από αυτήν την άποψη η μερική εικόνα εμφανίζεται αρκετά παραλλαγμένη σε σχέση με την γενική. Έτσι, ενώ πράγματι οι μισθωτοί σαν σύνολο είναι η πρώτη πηγή του φόρου εισοδήματος φυσικών προσώπων, ωστόσο, τα χρόνια της κρίσης, ο μέσος φόρος που αποδίδουν έχει ελαττωθεί κατά 60%. Επίσης μείωση περίπου 60% εμφανίζεται στο μέσο φόρο που αποδίδεται από τις μη παραγωγικές ομάδες των συνταξιούχων και των εισοδηματιών όταν την ίδια χρονική περίοδο η μείωση από τις παραγωγικές ομάδες ήταν πολύ μικρότερη (18%).

Πίνακας 5. 2006-2016: Εκατοστιαία αναλογία φόρου επαγγελματικής ομάδας στον ετήσιο συνολικό φόρο.

Πίνακας 6. 2006-2016: Μέσος βεβαιωθείς φόρος κατά επαγγελματική ομάδα.

Τα ευρήματα δείχνουν ότι διανύουμε μια περίοδο όπου το αριθμητικό μέγεθος και το εισόδημα των παραγωγικών ομάδων βαίνουν ελαττούμενα χωρίς ακόμη να υπάρχουν βάσιμες ενδείξεις για αναστροφή του κλίματος. Μέσα σε ένα τέτοιο κλίμα ο Πίνακας-7 αποκτά αξία για την ανάδειξη του τρέχοντος φορολογικού φορτίου κάθε ομάδας. Δημιουργώντας μια αναλογία ανάμεσα στην εκατοστιαία αναλογία του φόρου που αποδίδει η ομάδα και στην εκατοστιαία αναλογία του μεγέθους της, μπορούμε να έχουμε μια σχετική εικόνα του φορολογικού της φορτίου – όσο μεγαλύτερη η αναλογία, τόσο μεγαλύτερο και το φορτίο της.

Αυτό δεν σημαίνει ότι γενικά οι παραγωγικές ομάδες δεν πρέπει να πληρώνουν περισσότερο από τις μη παραγωγικές ομάδες. Σημαίνει όμως σίγουρα, ότι σε συνθήκες αριθμητικής και εισοδηματικής συρρίκνωσης το κάθε επιπλέον φορτίο μπορεί να είναι μόνο καταστροφικό – μερικά, για κάθε ομάδα και γενικά, για το σύνολό τους και την κοινωνία.

Πίνακας 7. 2006-2016: Σχέση εκατοστιαίας αναλογίας φόρου/αριθμού κατά επαγγελματική ομάδα.

ΠΑΡΑΤΗΡΗΣΕΙΣ

Τα ευρήματα για τον αριθμό, το εισόδημα και τον φόρο έχουν την αξία τους για το πώς εξελίχθηκαν, από το 2006 μέχρι το 2016, στο μέτρο που αντανακλούν τις συνέπειες της κρίσης και του παλιού παραγωγικού μοντέλου της χώρας. Ωστόσο η μεγαλύτερη τους αξία αφορά στο πώς διαμορφώνεται σήμερα η πραγματικότητα στο φορολογικό σώμα της κοινωνίας και στο ποιες είναι οι τάσεις που ήδη προβάλλονται για το μέλλον.

Ο χώρος των μισθωτών δείχνει να αυξάνεται αριθμητικά και αυτό αντανακλά την πρόσφατη κινητικότητα στον χώρο της εργασίας. Ωστόσο τα ευρήματα δείχνουν επίσης ότι αυτή η αύξηση συνοδεύεται από χαμηλότερες αμοιβές και φόρους.

Είναι πράγματι αξιοθαύμαστο το πως ο χώρος των εμπόρων και των επαγγελματιών, παρά την αριθμητική και εισοδηματική του συρρίκνωση, συνεχίζει να πληρώνει τον υψηλότερο κατά μέσο όρο φόρο. Ωστόσο, τα πρόσφατα μέτρα για το ασφαλιστικό φαίνεται ότι θα δώσουν ένα τέλος σε αυτό το «θαύμα αυτοσυντήρησης».

Και εντέλει τα «κενά» που αφήνουν οι άνθρωποι της εργασίας και της παραγωγής, έρχονται και τα γεμίζουν – αν όχι τα κατακλύζουν – οι συνταξιούχοι και οι εισοδηματίες, δηλαδή οι μη παραγωγικές ομάδες. Όμως, όσο πραγματική είναι αυτή η «πλήρωση» άλλο τόσο είναι φαινομενική και καταστροφική.

Είναι πραγματική, διότι οι μη παραγωγικές ομάδες έφτασαν το 2016 το 52% του φορολογικού σώματος της ελληνικής κοινωνίας. Είναι φαινομενική διότι το εισόδημα που δηλωνουν είναι σε φθίνουσα πορεία – και πώς αλλιώς θα μπορούσε να ήταν με το ισχύον ασφαλιστικό και φορολογικό. Είναι καταστροφική διότι στην ουσία αντανακλά τη ματαίωση της προοπτικής για αύξηση του συνολικού εισοδήματος, που είναι μια από τις θεμελιακές προϋποθέσεις για να ξεφύγουμε από την κρίση.

Ο προϋπολογισμός του 2018 παίρνει σχεδόν σαν δεδομένο ότι αυτοί οι ήδη δυσμενείς, από αναπτυξιακή άποψη, «συσχετισμοί» στο φορολογικό τοπίο θα επιδεινωθούν ακόμη περισσότερο. Με βάση λοιπόν τα ευρήματα και την δυναμική τους, πρέπει να ληφθούν σοβαρά υπόψιν οι προβλέψεις του ΔΝΤ για χαμηλή ανάπτυξη και φθίνοντα δημόσια έσοδα τα επόμενα χρόνια. Ωστόσο με τα συμφωνημένα υφεσιακά μέτρα – για να πιαστούν τα υψηλά πλεονάσματα – το ήδη φθίνον παραγωγικό ανθρώπινο δυναμικό της χώρας τα επόμενα χρόνια θα συντριβεί και η επίταση της φτωχοποίησης θα γίνει αναπότρεπτη.

Η διαφαινόμενη διόγκωση των μη παραγωγικών ομάδων και το δημογραφικό μας πρόβλημα δρουν πολλαπλασιαστικά ως δυσμενείς παράγοντες. Σε συνδυασμό με την «Έξοδο» των νέων και παραγωγικών ατόμων από την χώρα η αναστροφή θα γίνει αδύνατη αν δεν υιοθετηθούν τώρα γενναίες πολιτικές από αποφασισμένους και ρεαλιστές πολίτες και πολιτικούς.

Αυτό θα φανεί ακόμη καλύτερα στο δεύτερο μέρος της μελέτης όπου θα αναλυθούν η διαχρονική εξέλιξη της οικονομικής κατάστασης των κοινωνικών στρωμάτων μέσα στην κρίση και η τρέχουσα οικονομική βάση της αυξανόμενης ανισότητας.

ΜΕΡΟΣ ΔΕΥΤΕΡΟ

Α. ΜΕΤΑΒΟΛΕΣ ΤΟΥ ΑΡΙΘΜΟΥ ΚΑΙ ΤΟΥ ΕΙΣΟΣΗΜΑΤΟΣ ΤΩΝ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ ΣΕ ΣΧΕΣΗ ΜΕ ΣΤΑΘΕΡΑ ΕΙΣΟΔΗΜΑΤΙΚΑ ΚΛΙΜΑΚΙΑ ΑΠΟ ΤΟ 2006 ΜΕΧΡΙ ΤΟ 2016

Με κοινωνικο-οικονομικό κριτήριο επιλέχθηκαν πέντε εύρη ετησίου εισοδήματος: 0-12.000 ευρώ. 12.000-26.000 ευρώ. 26.000-50.000 ευρώ. 50.000-90.000 ευρώ και άνω των 90.000 ευρώ. Εδώ, η παραδοχή είναι ότι το πρώτο κλιμάκιο αφορά κυρίως αδύναμους και φτωχούς, το δεύτερο κυρίως τους πολίτες μικρής οικονομικής δυνατότητας που οριακά τα καταφέρνουν, το τρίτο και το τέταρτο, αντίστοιχα, τη μεσαία τάξη και το άνωθεν αυτής τμήμα και το πέμπτο τους πλούσιους. Ένας τίτλος για αυτά τα πέντε εισοδηματικά κλιμάκια θα μπορούσε να είναι κατά σειρά Στέρηση, Επιβίωση, Αξιοπρέπεια, Άνεση, Πλούτος.

Οι μεταβολές που καταγράφονται στον Πίνακα-8 αντανακλούν τις μεταβολές της οικονομικής κατάστασης των κοινωνικών στρωμάτων πριν την κρίση, κατά την έναρξή της και μέσα σε αυτήν.

Πίνακας 8. 2006-2016: Εκατοστιαία αναλογία αριθμού φορολογουμένων κατά κλιμάκιο.

Τα χρόνια πριν από την κρίση ένα σημαντικό ποσοστό, περίπου 8 εκατοστιαίων μονάδων, είχε ξεφύγει από το κατώτατο κλιμάκιο των «0-12.000». Μέσα στην κρίση η ομάδα των φτωχών και των αδυνάμων αυξήθηκε σταδιακά φτάνοντας το 2016 στο 64% του φορολογικού σώματος της κοινωνίας.

Μέχρι την έναρξη της κρίσης, η βελτίωση της οικονομικής κατάστασης των ασθενέστερων στρωμάτων αντανακλάται και στην αύξηση του πλήθους του κλιμακίου των «12.000-26.000», το οποίο στη συνέχεια και μέχρι σήμερα ελαττώθηκε σε επίπεδα πιο χαμηλά και από αυτά που βρισκόταν πριν από την κρίση.

Έντονη συρρίκνωση, αν όχι καταβαράθρωση, παρατηρείται και στα κλιμάκια της μεσαίας τάξης. Και εδώ, η πτώση που σημειώθηκε μέσα στην κρίση υπερέβη την άνοδο που είχε σημειωθεί πριν από αυτήν.

Μεγάλη σχετική μείωση υπέστη αριθμητικά και το κλιμάκιο των «άνω των 90000». Ωστόσο είναι αξιοσημείωτο ότι η ομάδα των πλουσίων είναι η μόνη που ανέκτησε την προ κρίσης εκατοστιαία της αναλογία και όπως θα δούμε στη συνέχεια και με μεγαλύτερο κατά μέσο όρο εισόδημα.

Στον Πίνακα-9 καταγράφεται το μέσο δηλωθέν εισόδημα κατά κλιμάκιο πριν την κρίση, κατά την έναρξή της και μέσα σε αυτήν. Στο πρώτο κλιμάκιο εκτός από την μαζικοποίηση που ήδη αναφέραμε γίνεται προφανής και η φτωχοποίησή του. Στο δεύτερο κλιμάκιο σημειώνεται μια εισοδηματική σταθεροποίηση, κατεθυνόμενη «προς τα κάτω».

Η συνολική εικόνα για τα δύο πρώτα κλιμάκια που σήμερα αριθμητικά αντιστοιχούν περίπου στο 90% των φορολογουμένων είναι η παγίωση της φτώχειας και του σκληρού αγώνα για την επιβίωση.

Πίνακας 9. Μέσο δηλωθέν εισόδημα τα έτη 2006, 2010 και 2016 κατά κλιμάκιο.

Στον χώρο της μεσαίας τάξης έχουμε μια διαφορετικής υφής, αλλά εξίσου σπουδαία εξέλιξη. Παρότι το πλήθος της έχει δραματικά συρρικνωθεί το μέσο εισόδημα παραμένει σταθερό. Αυτό δείχνει ότι το μεσαίο εισόδημα έχει περάσει σε λιγότερα χέρια. Κάτι που γίνεται ακόμη πιο προφανές με την μεγάλη αύξηση του μέσου εισοδήματος των πλουσίων. Η συγκέντρωση του μεσαίου και μεγάλου εισοδήματος σε λιγότερα χέρια γεννήθηκε μέσα στην κρίση. Μέσα στην κρίση, η συγκέντρωση χρήματος σε λιγότερα χέρια και το άνοιγμα της οικονομικής ψαλίδας είναι ένα γεγονός (Γράφημα-5). ‘Αλλωστε, αυτά τα ευρήματα είναι σε αντιστοιχία με τα στοιχεία της ΕΛΣΤΑΤ για την ανισότητα.

Γράφημα 5. 2016 σε σχέση με 2010: Εκατοστιαίες μεταβολές στον αριθμό των φορολογουμένων και στο συνολικό και μέσο εισόδημα κατά κλιμάκιο.

Β. ΜΕΤΑΒΟΛΕΣ ΣΤΟΝ ΦΟΡΟ ΠΟΥ ΑΠΕΔΩΣΑΝ ΟΙ ΦΟΡΟΛΟΓΟΥΜΕΝΟΙ ΣΕ ΣΧΕΣΗ ΜΕ ΣΤΑΘΕΡΑ ΕΙΣΟΔΗΜΑΤΙΚΑ ΚΛΙΜΑΚΙΑ ΑΠΟ ΤΟ 2006 ΜΕΧΡΙ ΤΟ 2016

Στον Πίνακα-10 καταγράφεται η διαχρονική εξέλιξη του εκατοστιαίου μεριδίου φόρου που αναλογεί σε κάθε κλιμάκιο. Οι σημαντικές μεταβολές που έγιναν μετά το 2012 στο κλιμάκιο «0-12.000» αντανακλούν τις αλλαγές σχετικά με το αφορολόγητο. Επίσης, στα χρόνια της κρίσης, η συμμετοχή του κλιμακίου των «12.000-26.000» στο συνολικό φόρο διπλασιάστηκε. Αντίθετα η συμμετοχή των μεσαίων στρωμάτων ελαττώθηκε κατά περίπου 16 εκατοστιαίες μονάδες. Ελαττωμένη και η φορολογική συμμετοχή των πλουσίων.

Πίνακας 10. 2006-2016: Εκατοστιαία αναλογία στο συνολiκό φόρο κατά κλιμάκιο.

Η γενική εικόνα του Πίνακα-10 ισχύει και για την μερική εικόνα που αφορά τον μέσο φόρο, αλλά μόνον όσο αφορά τα πρώτο και το δεύτερο κλιμάκιο. Το 2016 ο μέσος φόρος διαμορφώθηκε στα 139 και 1426 ευρώ, όταν το 2010 ήταν 9 και 764 ευρώ, αντίστοιχα. Αντίθετα στα επόμενα δύο κλιμάκια ο μέσος φόρος αυξήθηκε παρά την μειωμένη συμβολή τους επί του συνόλου, τόσο λόγω της αριθμητικής συρρίκνωσης του μεσαίου χώρου, όσο και λόγω των αυξημένων συντελεστών – το ίδιο συνέβη και με το κλιμάκιο των πλουσίων (Πίνακας-11).

Πίνακας 11. Μέσος φόρος κατά κλιμάκιο για τα έτη 2006, 2010 και 2016.

Στον Πίνακα-12 συνοψίζονται όλες οι εκαστοστιαίες μεταβολές στον αριθμό των φορολογουμένων, στο συνολικό και μέσο εισόδημα και στο συνολικό και μέσο φόρο που συνέβησαν σε κάθε κλιμάκιο από το 2010 στο 2016.

Πίνακας 12. 2016 σε σχέση με 2010: Εκατοστιαίες μεταβολές στον αριθμό φορολογουμένων, το εισόδημα και τον φόρο κατά κλιμάκιο

ΠΑΡΑΤΗΡΗΣΕΙΣ

Η οικονομική κρίση διόγκωσε τον κοινωνικό χώρο των χαμηλών εισοδημάτων, συρρίκνωσε τον κοινωνικό χώρο των μεσαίων εισοδημάτων και περιόρισε τον χώρο των ανώτερων εισοδημάτων. Η δημοσιονομική προσαρμογή από το 2010 μέχρι το 2016 «έσπρωξε και «στρίμωξε» στην στέρηση και την φτωχοποίηση πολύ περισσότερους από όσους είχαν βελτιώσει το επίπεδο της ζωής τους προ κρίσης.

Η σχετική αριθμητική σταθεροποίηση του κλιμακίου «12.000-26.000», δηλαδή του κλιμακίου της σκληρής επιβίωσης, τείνει να αποσταθεροποιηθεί από την υπερφορολόγηση και να ενισχύσει μια ακόμη πιο γενικευμένη εικόνα για νοικοκυριά του χιλιάρικου-τον-μήνα. Στην άλλη όχθη με την αποδεκατισμένη μεσαία τάξη μια αναγεννημένη οικονομική ελίτ αναμορφώνεται και συγκεντρώνεται σε λιγότερα χέρια.

ΜΕΡΟΣ ΤΡΙΤΟ

Α. ΥΠΑΡΧΕΙ ΛΥΣΗ ΠΕΡΑ ΑΠΟ ΤΗΝ ΥΠΕΡΦΟΡΟΛΟΓΗΣΗ;

Η πραγματικότητα που παρουσιάστηκε στο πρώτο και το δεύτερο μέρος της μελέτης θα έπρεπε να λειτουργεί σαν αφύπνιση για το τι θα ακολουθήσει. Είναι επείγουσα η ανάγκη για ένα διαφορετικό φορολογικό για την αναστροφή των δυσμενών τάσεων που αναπτύσσονται στο φορολογικό σώμα και τις κοινωνικές ομάδες. Χωρίς μια τέτοια αναστροφή τα έσοδα είναι αδύνατον να αυξηθούν, ούτε τα ήδη βεβαιωμένα να εισπράττονται.

Από αυτή την άποψη η πολιτική που ακολουθεί η κυβέρνηση, η οποία είναι σε μεγάλο βαθμό εναρμονισμένη μς τις απαιτήσεις των δανειστών, είναι ταυτόχρονα καταστροφική για την οικονομία της χώρας και την καθημερινότητα των πολιτών. Η κυβέρνηση προσπαθεί με καλύψει τα δημοσιονομικά κενά, που ολοένα δημιουργούνται από την αδυναμία των φορολογουμένων να ανταποκριθούν στα τρέχοντα, με κατασταλτικές μεθόδους όπως η δήμευση της κινητής και ακίνητης περιουσίας, κυρίως, της αποδεκατισμένης μεσαίας τάξης. Όμως, αυτή η μεθόδευση, η οποία οδήγησε και στο υπερπλεόνασμα του 2016, είναι καταδικασμένη σε αποτυχία διότι ματαιώνει τη δυναμική για ανάπτυξη, προάγοντας την ανισότητα.

Η αποδοχή της φτώχειας και της στέρησης για την πλειονότητα ως «μεσοπρόθεσμης» κανονικότητας μέχρι τουλάχιστον το 2022 και οι προσπάθειες γα επικοινωνιακή της διαχείριση με πολιτικές «φιλανθρωπίας» για μερικούς, που φορτώνονται άλλοι ή γυρίζουν μπούμερανγκ και στους ευεργετημένους, είναι κάτι που λογικά και ο πρωθυπουργός δύσκολα θα το πιστεύει. Αλλά είναι και κάτι που μάλλον ξεπερνά τις δυνατότητες της ηγετικής ομάδας. Είναι κυρίαρχη πια η αίσθηση ότι ο Έλληνας πολίτης είναι ανυπεράσπιστος απέναντι στα λάθη, τις υπερβολές και τα όποια απωθημένα των δανειστών. Αυτοί χαράζουν την πολιτική, αυτοί ελέγχουν και διορθώνουν τους νόμους, αυτοί εποπτεύουν την εκτέλεσή τους. Αυτοί έβαλαν και το στοίχημα για το καλοκαίρι του 2018, αν δηλαδή από τότε και στο εξής, θα μπορούμε να τα καταφέρνουμε μόνοι μας.

Ωστόσο σήμερα, μιλώντας με στοιχεία και βλέποντας μπροστά, ελάχιστα προκύπτει ότι βρισκόμαστε στην αρχή του τέλους της σκληρής εποπτείας των ξένων. Αν κάτι δείχνει πράγματι να τελειώνει – για να μην τελειώσει η ίδια η χώρα – αυτό είναι η εμπιστοσύνη του κόσμου απέναντι στους εκπρόσωπους του σημερινού πολιτικού συστήματος – και αυτή τη φορά πιο αποφασιστικά και όχι διερευνητικά, όπως αυτό που συνέβη τον Ιούνιο του 2012 ή τον Ιανουάριο του 2015.

Πρέπει λοιπόν, να ετοιμαζόμαστε για αυτή τη στιγμή ή για αυτή την περίοδο του πολιτικού και του οικονομικού επανασχεδιασμού της χώρας. Πρέπει να ετοιμαζόμαστε για μια αναγκαστική μεγαλύτερη ενεργή συμμετοχή του μέσου πολίτη, που θα΄ χει απομείνει στην χώρα. Βέβαια στην Ευρώπη αυτό δεν αφορά μόνο τον Έλληνα πολίτη, αλλά αυτόν τον αφορά περισσότερο διότι παρά την βαθιά και μακρόχρονη κρίση στον τόπο του εμφανίζεται σαν ο πιο εφησυχασμένος.

Η αναγκαστική διερεύνηση περισσότερων λύσεων από τις ήδη δοκιμασμένες και αποτυχημένες θα μπει στο δημόσιο διάλογο. Η διεκδίκηση πιο σύγχρονων και απλών, αλλά και πιο σταθερών και αποτελεσματικών λύσεων θα μπει στην ημερήσια πολιτική διάταξη. Σε ένα τέτοιο περιβάλλον, οι ιδέες, οι αναλύσεις και οι πράξεις που αποδείχθηκαν λίγες και ανεπαρκείς δεν θα βρίσκουν πια ευήκοα ώτα στην κοινωνία.

Σε κάθε περίπτωση τα αναπτυξιακά μοντέλα που προτείνονται θα πρέπει να βασίζονται σε πραγματικά οικονομικά στοιχεία, να λαμβάνουν υπόψιν τα κοινωνικά δεδομένα και να στοχεύουν σε πολύ συγκεκριμένα και εφικτά αποτελέσματα. Σε αυτό το πλαίσιο το φορολογικό σύστημα, ακόμη και στο επίπεδο των φυσικών προσώπων, θα έπρεπε, ειδικά στη φάση που διανύουμε, να στοχεύει στην αύξηση του εισοδήματος των πολιτών και μέσα από αυτήν στην αύξηση των δημοσίων εσόδων.

Μόνο έτσι θα μπορούσε να λειτουργήσει σαν μοχλός ανάπτυξης. Αντίθετα, ο κυρίαρχος προσανατολισμός του ισχύοντος φορολογικού είναι άκαρπα εισπρακτικός, αναδρομικά και προοπτικά. Το πολιτικό επιχείρημα για την υπερφορολόγηση είναι ότι σε αυτή τη φάση δεν μπορεί να γίνει αλλοιώς. Επίσης, ότι όταν η οικονομία το επιτρέψει θα υπάρξουν έστω μικρές φοροελαφρύνσεις.

Μήπως όμως και τα δύο επιχειρήματα είναι σαθρά; Βεβαιωμένα και εισπραγμένα έσοδα μπορούμε να έχουμε μόνο με υψηλούς συντελεστές, ελάχιστα ή καθόλου αφορολόγητα, φόρους από το πρώτο ευρώ και προκαταβολές εκατό τοις εκατό; Αφού ήδη από την αρχή αυτό το μοντέλοο δείχνει να αποτυγχάνει και απλά να διογκώνει το ιδιωτικό χρέος, μήπως θα έπρεπε να διερευνήσουμε άλλες λύσεις; Ο φορολογούμενος χρειάζεται απλά προσωρινές ανάσες ή κυρίως επείγεται για αναπτυξιακές πνοές που θα μπορούν να αποκαθιστούν και να ενισχύουν τις χαμένες εργασιακές και οικονομικές του δυνατότητες;

Υπάρχουν άλλες λύσεις; Η απάντηση είναι σύνθετη και σίγουρα όχι προιόν της σκέψης και των σχεδίων ενός ανθρώπου. Θα μπορούσαμε, ωστόσο να σκιαγραφήσουμε το μοντέλο μιας «πρότασης», προσθέτοντας σε αυτό παράμετρους τέτοιες, ώστε να προσεγγίζουμε στο μέγιστο δυνατό τις έννοιες του «απλού», του «σύγχρονου» του «δίκαιου», του «εθνικού», του «αποτελεσματικού» και του «αναπτυξιακού»;

Τέτοιο, που όπως αναφέρεται στην εισαγωγή της μελέτης, «να ισχύει για όλους τους φορολογούμενους πολίτες με δίκαιες μόνο εξαιρέσεις, που να λαμβάνει υπόψιν το μέγα δημογραφικό μας πρόβλημα και τη νέα γενιά, που να μην προάγει την στασιμότητα, την φτωχοποίηση και την ανισότητα, που να στοχεύει στη δημιουργία νέου πλούτου και ευημερίας, που να είναι πειστικό ώστε να μπορεί να υποστηρικτεί απέναντι στους δανειστές και κυρίως για να το πιστέψουμε και να το αγκαλιάσουμε οι ίδιοι;»

Β. ΔΟΚΙΜΑΖΟΝΤΑΣ ΕΝΑ ΜΟΝΤΕΛΟ ΠΡΟΤΑΣΗΣ

ΑΦΟΡΟΛΟΓΗΤΟ

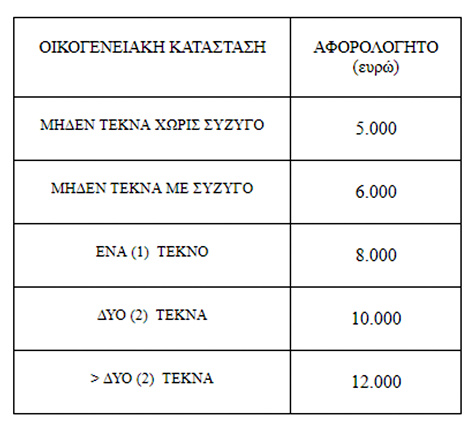

Σύμφωνα με την Eurostat το κατώφλι φτώχειας για την Ελλάδα το 2016, υπολογίστηκε για έναν ενήλικα στα 4.500 ευρώ και για δύο ενήλικες με δύο παιδιά κάτω των 14 στα 9.450 ευρώ. Με δεδομένα τα παραπάνω όρια και επιπλέον λαμβάνοντας υπόψιν το δημογραφικό πρόβλημα (υπογεννητικότητα, γήρανση) και την μετανάστευση των νέων, θα μπορούσαμε να προσθέσουμε στο μοντέλο πρότασης τις εξής παραμέτρους σχετικά με το αφορολόγητο (Πίνακας-13). Αυτό το αφορολόγητο θα ίσχυε για όλες τις επαγγελματικές ομάδες.

Πίνακας 13. Αφορολόγητο πρότασης με βάση την οικογενειακή κατάσταση.

ΦΟΡΟΛΟΓΙΚΟΙ ΣΥΝΤΕΛΕΣΤΕΣ

Με βάση τα ευρήματα της μελέτης και την δυναμική τους θα μπορούσαμε να προσθέσουμε στο μοντέλο πρότασης τους φορολογικούς συντελεστές, που καταγράφονται στον Πίνακα-14.

Πίνακας 14. Φορολογικοί συντελεστές πρότασης κατά εξεταζόμενο κλιμάκιο εισοδήματος.

Η λογική των χαμηλότερων συντελεστών στα δύο πρώτα κλιμάκια έχει να κάνει με την ανακούφιση και την ενίσχυση των αδυνάμων και των βιοπαλαιστών και στα επόμενα κλιμάκια με την παροχή σημαντικού οικονομικού κινήτρου, όχι μόνο για να δηλωθούν περισσότερα στην εφορία, αλλά κυρίως για να αυξηθεί η οικονομική δραστηριότητα.

ΠΡΟΚΑΤΑΒΟΛΗ – ΠΛΑΣΤΙΚΟ ΧΡΗΜΑ

Οι παραπάνω φορολογικοί συντελεστές, οι οποίοι θα ίσχυαν για όλους τους φορολογούμενους (φυσικά πρόσωπα), θα εφαρμόζονταν σε συνδυασμό με δύο μέτρα:

Την κατάργηση της προκαταβολής φόρου και την υποχρεωτική χρήση πλαστικού χρήματος σε όλες τις συναλλαγές πάνω από 100 ευρώ.

ΔΟΚΙΜΑΣΤΙΚΗ ΕΦΑΡΜΟΓΗ

Αλήθεια! Τι θα συνέβαινε αν στη σημερινή οικονομική και πολιτική συγκυρία εφαρμοζόταν ένα τέτοιο σύστημα στη φορολογία των φυσικών προσώπων; Οι φορολογούμενοι θα δήλωναν ακόμα λιγότερα από τα 73-75 δις ευρώ που δηλώνουν σήμερα; Τα δημόσια έσοδα θα ήταν ακόμη πιο κάτω από το μείον 1 δις, που προβλέπει από τώρα ο προϋπολογισμός του 2018 για τα έσοδα του 2017 σε σχέση με το 2016;

Πώς θα υποδέχονταν οι πολίτες την «ομογενοποίηση» των φορολογικών υποχρεώσεων στον δημόσιο και τον ιδιωτικό τομέα, στον χώρο των υπαλλήλων και των επαγγελματιών, στις παραγωγικές και τις μη παραγωγικές ομάδες; Πώς θα υποδέχονταν οι πολίτες ένα πλαίσιο κανόνων όπου οι εξαιρέσεις και οι ευνοϊκές διατάξεις θα σχετίζονταν μόνο με τον εθνικό σχεδιασμό και όχι με προσωπικά ή συντεχνιακά συμφέροντα;

Απ΄όλα αυτά τα ανοικτά ερωτήματα στο μόνο που θα μπορούσε να δοθεί μια πρακτική απάντηση είναι σε αυτό που έχει σχέση με τά έσοδα. Από την «εφαρμογή» του αφορολογήτου και των φορολογικών συντελεστών της πρότασης στα εισοδηματικά κλιμάκια του 2015 και του 2016 προέκυψαν ενδιαφέροντα συγκριτικά ευρήματα, τα οποία καταγράφονται στους Πίνακες 15 και 16.

Στον Πίνακα-15 καταγράφεται η σύγκριση των μέσων φόρων που θα προέκυπταν κατά κλιμάκιο σε σχέση με αυτούς που βεβαιώθηκαν το 2016.

Πίνακας 15. Μέσος φόρος και % αναλογία στο συνολικό φόρο κατά κλιμάκιο με τους ισχύοντες συντελεστές έναντι των προτεινομένων για το 2016.

Επιπλέον στον Πίνακα-16 καταδεικνύεται ότι ο συνολικός φόρος το 2015 και το 2016 δεν θα υπολειπόταν σε σχέση με αυτόν που βεβαιώθηκε με το ισχύον σύστημα.

Πίνακας 16. Συνολικός φόρος με το ισχύον σύστημα έναντι του προτεινόμενου για το 2015 και το 2016.

Η αξία αυτών των συγκριτικών ευρημάτων έγκειται στην «απομυθοποίηση» της υπερφορολόγησης μέσω υψηλών συντελεστών και προκαταβολών ως μόνου μέσου για την επίτευξη στόχων στα δημόσια έσοδα. Αν λοιπόν μπορούν να σχεδιαστούν «μοντέλα», τα οποία ν’ αποδίδουν ίδια και περισσότερα έσοδα και ταυτόχρονα να προστατεύουν τους αδύναμους από την υπερφορολόγηση, δίνοντας ταυτόχρονα κίνητρα ανάπτυξης στις οικονομικές και κοινωνικές δυνάμεις του τόπου, γιατί αυτό δεν συμβαίνει;

Δεν γίνεται επειδή έτσι αποφασίζουν οι δανειστές ή δεν γίνεται επειδή το πολιτικό μας σύστημα και οι κοινωνικές νοοτροπίες που το στηρίζουν αποτελούν μόνιμη και διαχρονική τροχοπέδη για οποιαδήποτε λύση υπέρ του γενικού και εθνικού συμφέροντος; Η συνισταμένη των ευρημάτων της μελέτης στρέφεται σαν βελόνα και δείχνει την δεύτερη εκδοχή. Σε κάθε περίπτωση επιβάλλεται η περαιτέρω διερεύνηση των στοιχείων, που διατίθενται δημόσια από την Α.Α.Δ.Ε και την Γ.Γ.Π.Σ – σύντομα θα ανανεωθούν με τα δεδομένα του 2017. Η αξιοποίηση αυτών των στοιχείων αποτελεί πρόκληση για την έρευνα της αλήθειας και βάση για πιο αξιόπιστες πολιτικές σκέψεις.

ΕΠΙΛΟΓΟΣ

Τα ευρήματα της μελέτης σε αρκετά σημεία δείχνουν αντιφατικά. Για παράδειγμα ενώ αυξάνονται ο αριθμός των εισοδηματιών και το εισόδημά τους, την ίδια περίοδο το εισόδημα από οικοδομές μειώνεται σημαντικά. Με ανάλογο τρόπο το μέσο εισόδημα των ελευθέρων επαγγελματιών εμφανίζεται να «αντέχει» παρά την μεγάλη μείωση του εισοδήματος από ελευθέρια επαγγέλματα. Είναι προφανές ότι αυτές, όπως και άλλες αντιφάσεις που παρεμβάλλονται στην ανάγνωση και την ερμηνεία των στοιχείων δεν είναι παρά οι βλαβερές συνέπειες της υπερφορολόγησης και της αναπότρεπτης απόκρυψης δεδομένων.

Ωστόσο στην τελική ανάγνωση υπάρχουν κάποια αδιαμφισβήτητα στοιχεία. Για παράδειγμα, η βίαιη δημοσιονομική προσαρμογή έκοψε από το φορολογικό σώμα της κοινωνίας ένα κομμάτι σάρκας και αίματος από κόπους ετών, τουλάχιστον 25 δις από το 2010 μέχρι σήμερα. Ενδεικτικά, ο χώρος της μισθωτής εργασίας υπέστη το μέγιστο πλήγμα μεταξύ των επαγγελματικών ομάδων: Παρότι το 2016 ανέκαμψε αριθμητικά στα επίπεδα του 2010, μετά από μια σημαντική πτώση (2012-2014), στον τελικό λογαριασμό βρέθηκε να έχει χάσει 11 δις από το εισόδημά του!

Ένα από το πιο σημαντικά ευρήματα της μελέτης – αν όχι το πιο σημαντικό – είναι το γεγονός της αύξησης των μη παραγωγικών ομάδων σε τέτοιο βαθμό ώστε το 2016 να έχουν ξεπεράσει το ήμισυ του φορολογικού σώματος. Δεν υπάρχει ίσως πιο σοβαρό σύμπτωμα που να μας προειδοποιεί για την επί θύραις κατάρρευση των εσόδων του φορολογικού μας συστήματος. Το οικονομικό σοκ είναι ήδη σε εξέλιξη.

Και οι πολιτικοί άρχοντες; Πού είναι η διορατικότητα, οι πρωτοβουλίες, η υπεύθυνη ατομική στάση ή ακόμη και η σύγκλιση μπροστά στο εθνικό συμφέρον; Λίγους μήνες πριν το αποφασιστικό καλοκαίρι του 2018, μοιάζουν παραδομένοι στις προσωπικές τους φιλοδοξίες, στον ρόλο του απαθούς παρατηρητή απέναντι σε ένα οικονομικό και φορολογικό τοπίο που εξελίσσεται σε «Άγρια Δύση», μεταφορικά, αλλά στην πρώτη πολιτική ανάφλεξη και κυριολεκτικά.

ΠΗΓΕΣ

Στατιστικά δελτία φορολογικών δεδομένων. Γενική Γραμματεία Πληροφοριακών Συστημάτων http://www.gsis.gr/gsis/info/gsis_site/PublicIssue/Statistika_forol_dedomenwn.html

Ετήσια στατιστικά δελτία. Ανεξάρτητη Αρχή Δημοσίων Εσόδων http://www.aade.gr/menoy/statistika-deiktes/eisodema/etesia-statistika-deltia

«Φτωχοί» δύο στους τρεις επαγγελματίες. «Η Καθημερινή» http://www.kathimerini.gr/844412/article/oikonomia/ellhnikh-oikonomia/ftwxoi-dyo-stoys-treis-epaggelmaties

Προσχέδιο Κρατικού Προϋπολογισμού 2018. Υπουργείο Οικονομικών http://www.minfin.gr/

Δελτίο Τύπου: Οικονοµική ανισότητα. Ελληνική Στατιστική Αρχή http://www.statistics.gr/documents/20181/b7be2749-a58e-42c4-b968-026fe4ffeb04

People at risk of poverty or social exclusion. Eurostat http://ec.europa.eu/eurostat/statistics-explained/index.php/People_at_risk_of_poverty_or_social_exclusion

Φωτογραφία: Xetobyte, https://xetobyte.deviantart.com/

Twitter: @BlogGnathion